- タイトル

-

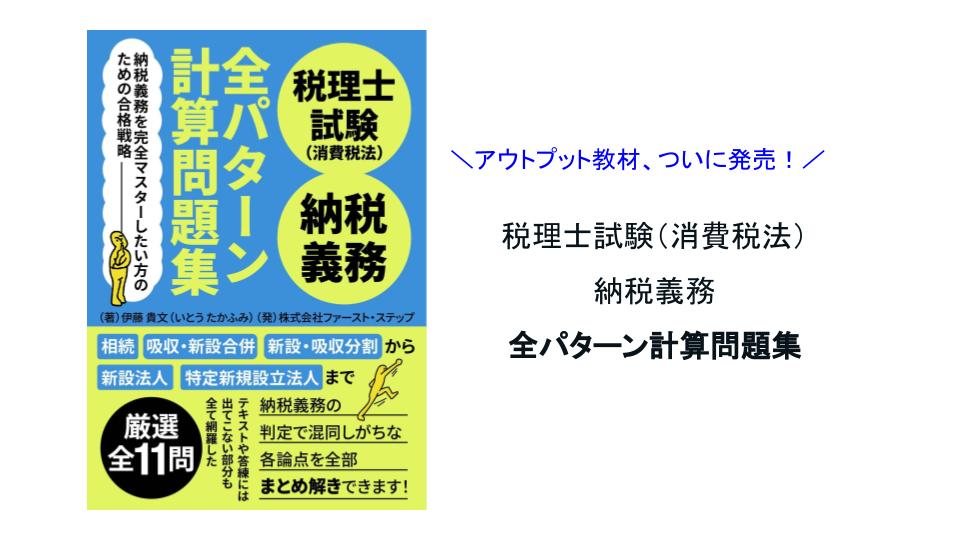

税理士試験(消費税法)納税義務 全パターン計算問題集

- 価格

-

ペーパーバック:1,650円(税込)

※電子版はございません。紙版のみとなります。 - 書籍情報

-

発売日:2023/4/28

本の長さ:35ページ

ASIN:B0C2RVLTBY

形式:ペーパーバック - 内容について

-

本書は、納税義務の複数ある各パターンを漏れなく網羅し、各計算パターンをまとめ解きすることを目的とした問題集です。

本書は、3つの特徴を持った教材です。

- 納税義務で混同しがちな各論点をまとめ解きできる

納税義務の各論点はどれも計算方法が似ており、混同しがちな論点です。

これらをまとめ解きすることで、各納税義務の特例計算の相違点を明確にすることができます。

また、本試験を想定し、複数の期間について問われても問題なく解答できるように、各計算パターンで1~4期までの納税義務の判定ができるようになっています。 - 本試験での解答の記入方法がわかる

実際に私が本試験の解答用紙に記入していた方法で解答を作っています。

税理士試験では模範解答が公表されていないため、省略文字や段落分けなどをどの程度まで書くかは多くの受験生が迷っている部分かと思います。

採点者にとって明確でいて、ご自身にとっても迅速に書ける方法を私なりに試行錯誤した結果も、参考にして頂ければ幸いです。 - 間違えやすいポイントを解説している

納税義務の論点に特化した教材のため、各納税義務の論点で混同しがちな箇所や、間違えやすいポイントについて、解答にて補足説明や図解を入れています。

また、必要に応じて根拠条文や施行令などを入れています。

書籍を出したきっかけと想い

私は、昨年8月末に「税理士試験(消費税法)で確実に合格するための3ステップ」という書籍をリリースしました。

税理士試験の具体的な勉強法を記した内容になりますが、発売から11か月で販売累計100冊を突破し、それなりの反響がありました。

書籍の中で、納税義務の知識を完全なものにしておくためには、複数ある各パターンを漏れなく網羅的に準備し、短時間かつ横断的に復習できるようにパターン別の数値付計算例を自分で作ることをお勧めしました。

予備校のテキストやそこにある例題では、その論点を部分的に解説しているものなので、納税義務の各論点を横断する形での復習は難しく、また実践形式で解くことができません。

一方、市販の問題集や答練の総合問題はというと、出題の都合上、一問につき納税義務は一論点程度しか扱えません。可非判定などの取引や集計などの確認はできても、納税義務の各論点を横断して復習するには適していないのです。

納税義務の各計算パターンだけをまとめ解きできる教材がどこにもそのようなものがなかったため、税理士試験(消費税法)の最後の受験の年に、私は自分で作り、それを回転することにしました。

驚くほど短時間で納税義務の各パターンが復習でき、自分が混同しがちなポイントが浮き彫りになり、効果は絶大でした。答練、そして何より試験本番で、納税義務の判定部分を誰よりも早く・確実に解くことができたので、十分に残りの時間を計算と理論に使うことができ、トータルの得点力も上がったのを覚えています。当時の自作の問題集をベースに、再編集して作成したのが、今回の問題集です。本問題集を回転させることで、納税義務の複数ある各パターンを漏れなく網羅し、各計算パターンをまとめ解きすることができます。

それによって、書籍「税理士試験(消費税法)で確実に合格するための3ステップ」の内容をより具体的に実践することができます。

全11問とコンパクトですが、内容を重複させない形で作り込んでいるため、短期間で納税義務のあらゆるパターン、あらゆる期間の復習が可能です。本試験前に納税義務の論点を完璧にしておきたい受験生は、是非ご活用いただければ幸いです。

目 次

はじめに

1.相続

2-1.吸収合併(被合併法人が1社・合併法人の基準期間あり)

2-2.吸収合併(被合併法人が1社・合併法人の基準期間なし)

2-3.吸収合併(被合併法人が2社以上・合併法人の基準期間あり)

3.新設合併

4-1.新設分割(新設分割親法人が1社・新設分割子法人に係る納税義務の判定+簡易課税の判定)

4-2.新設分割(新設分割親法人が1社・新設分割親法人に係る納税義務の判定+簡易課税の判定)

4-3.新設分割(新設分割親法人が2社以上・新設分割子法人に係る納税義務の判定)

5-1.吸収分割(分割親法人が1社・分割承継法人に係る納税義務の判定)

5-2.吸収分割(分割親法人が2社以上・分割承継法人に係る納税義務の判定)

6.新設法人・特定新規設立法人

おわりに - 納税義務で混同しがちな各論点をまとめ解きできる

税理士試験(消費税法)納税義務 全パターン計算問題集